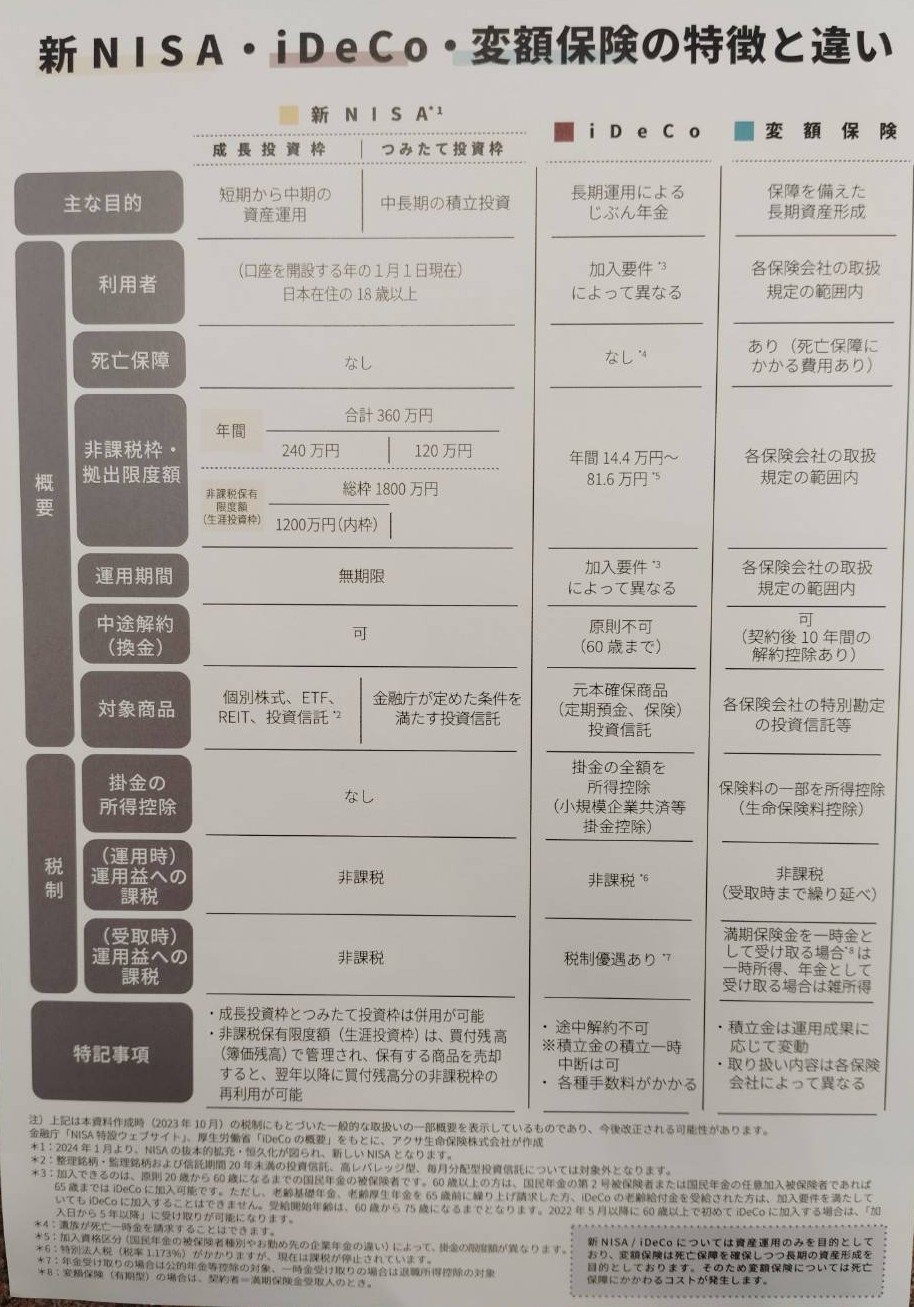

新Nisa、iDeCo、変額保険の違い(使い分けて、賢く資産形成しましょう!)

コラム

本日は「新Nisa、iDeCo、変額保険の違い」をテーマにします。どれも「資産形成」という意味では同じですが、ザックリと違いをまとめます。

新Nisa:年360万円まで投資でき、いつでも売買可能。運用益は非課税です。18歳以上から利用できる制度です。

iDeCo:年81.6万円まで加入でき、60歳まで途中解約不可。掛金は全額所得控除の対象です。

※掛金の上限額は人によります。所得控除により、所得税・住民税が税金が安くなる可能性があります。

変額保険:保険会社が定める上限額まで加入でき、万一の保険金があります。10年以内の解約時は控除金が発生します。

所定の重病に罹患した場合、以後の保険料の全額を、保険会社が肩代わりする特約を付加できます。

私は全てに投資していますが、当店ヴィラート(ビラート)としてご提案できるのは「変額保険」です。所定の重病罹患時に、保険会社が保険料を全額負担してくれる点は、NisaやiDeCoにない、保険ならではの強みです。

万一の保障を確保しつつ、資産形成もしたい方には、変額保険がピッタリです。とくに、ご先祖様がガン・脳・心臓疾患のどれかに該当した方(ほぼ全員でしょう)は、保険料免除まであるため、一考の余地ありと思います。

以上、本日は「新Nisa、iDeCo、変額保険の違い」でした。